損益計算書や賃貸対照表、キャッシュフロー計算書といった言葉を皆さんも耳にしたことがあるのではないかと思います。いわゆる決算書と言われるこうした会計関連の書面は医療法人でも当然作成されています。では皆さんは勤め先の決算書を見たことがあるでしょうか?会計のことは経理担当の人に任せておけばいい、と思っている人も多いかもしれません。

しかしこの決算書を読み解く基本的なポイントを押さえられれば、皆さんの病院の経営状況が健康的かどうかをご自身で確かめることができます。また、「ピープルアナリティクスは人事に悩める医療機関の救世主!ピープルアナリティクスの活用方法とトレンド Vol.2」でも触れましたが、最近では職種別の給料や賞与とその人数などの人的資本の情報も合わせて開示することが検討されています。こうした情報も決算書に載るようになれば、公開される決算書から、より深くご自身の病院のことを理解できるようになります。

そこで、今回は、決算書の中でも特に頻繁に目にすることが多い、「損益計算書」と「貸借対照表」について簡単に解説していきたいと思います。

※本記事で記載している東京都福祉保健局の図は、東京都が医療法第51条第2項に該当する医療法人向けに提供しているフォーマットをもとにしています。東京都は、いくつかの種類に医療法人を区分しており、各々に応じたフォーマットを提供しています。医療法第51条第2項に該当する医療法人用のフォーマットが最も詳細なものであるため、そちらを本記事では使用し、筆者が任意の数値を入力しています。

▼医療法第51条第2項の医療法人

(1)貸借対照表の負債の部に計上した額の合計額が50億円以上

又は損益計算書の事業収益の部に計上した額の合計額が70億円以上の医療法人

(2)社会医療法人は、貸借対照表の負債の部に計上した額の合計額が20億円以上

又は損益計算書の事業収益の部に計上した額の合計が10億円以上の場合

(3)社会医療法人債を発行している社会医療法人

決算書は何から構成されている?

そもそも決算書は何から構成されているのでしょうか?病院は通常、「病院会計準則」というルールに従って財務諸表を作成します。この財務諸表が一般的には決算書と呼ばれているもので、「貸借対照表」、「損益計算書」、「キャッシュ・フロー計算書」、「附属明細表」の4つの書類から構成されます。今回は、この中で特に頻繁に目にする「貸借対照表」と「損益計算書」に焦点を当てたいと思います。

なお、一般的な上場企業の場合は「金融商品取引法」というルールに従って財務諸表を作成しますが、その内容は病院等の医療法人が作成するものとは一部異なります。

貸借対照表とは

貸借対照表の全体像

貸借対照表は、医療法人がどのように資金を調達し、また、調達した資金をどのように活用しているのかという財政状態を示すものです。貸借対照表の具体例を見る前に、まずは下記の図1で貸借対照表の全体像をつかんでください。

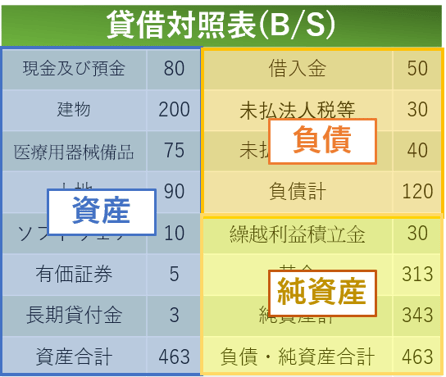

図1:貸借対照表(B/S)のイメージ図

(出典)筆者作成

左側(借方)に書かれた資産には、現金及び預金など、医療法人が活動するために調達した資金をどのように活用しているかを示す用語が記載されています。なお、取引内容を分かりやすく分類するために使用される簿記の科目(例:現金及び預金、建物)を勘定科目と言います。

一方、右側(貸方)は資金をどのように調達したかに応じ、負債と純資産に分かれています。負債の部には、借入金など他者から資金調達していることを示す勘定科目が記載されます。もちろん、負債は、貸し手に将来返済する必要があります。

右側(貸方)のもう一つの構成要素である純資産の部には、繰越利益積立金など、負債と異なり、他者に将来返済する必要がない方式で資金調達していることを示す勘定科目が記載されています。

調達した資金(右側:負債と純資産)をどのように活用しているか(左側:資産)を表わすのが貸借対照表であるため、その左側(資産)と右側(負債と純資産の合計)の金額は必ず一致します。このことから貸借対照表は、Balance Sheet(バランス・シート、BS)とも呼ばれます。図1では、資産合計と負債・純資産合計が463で一致していることが分かります。

貸借対照表をみることで、その医療法人がどのように資金を調達し、活用しているのか、つまり、財政状態が分かります。財政状態の分析は、医療法人の安全性(倒産の危険性の程度)を判断する際に非常に重要となります。

なお、貸借対照表の純資産の勘定科目の一つに「繰越利益積立金」がありますが、この項目は各会計期間に医療法人が経済活動を行った結果が反映されることになります。どのような経済活動のプロセスを経て、その金額になったのかを確認するためには、次節でご説明する「損益計算書」を確認する必要があります。

実際の貸借対照表

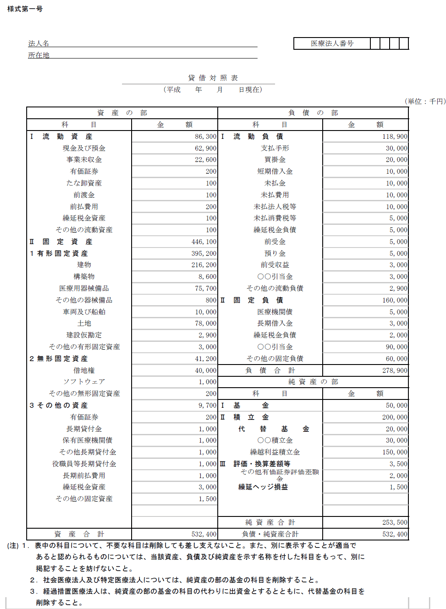

貸借対照表の全体像をご理解いただいたところで、実際の貸借対照表を見てみましょう。

今回は、資産合計と負債・純資産合計が532,400千円で一致していることが分かります。図1とは異なり、実際の貸借対照表では多くの種類の勘定科目が登場します。例えば、医療機関の貸借対照表で代表的な勘定科目の一つとして、「医療機関債」が挙げられます。これは、医療機関を開設する医療法人が、民法上の消費貸借として金銭の借入をする際に、その借入を証する目的で作成する証拠証券を指します。

前述のとおり、貸借対照表の純資産の勘定科目の一つに、各会計期間に医療法人が経済活動を行った結果が反映される「繰越利益積立金」があります。本例では、150,000千円となっています。この数字が損益計算書のどの部分に相当するかは後述します。

(出典) 東京都福祉保健局 数値は筆者が入力

損益計算書とは

貸借対照表の全体像

次に、損益計算書について説明します。損益計算書は、医療法人をはじめとする各組織の、一会計期間における経済活動の結果の経営成績を、収益と費用で対比し、その差額を利益として示します。貸借対照表と同様、具体例を見る前に、まずは下記の図2で損益計算書の全体像をつかんでください。

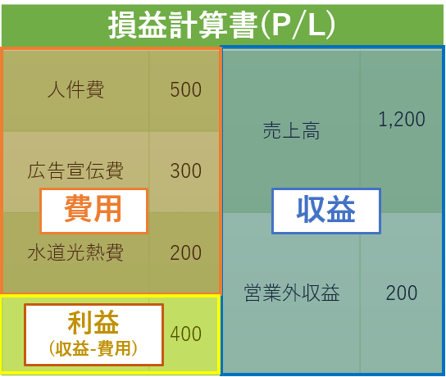

図2:損益計算書(P/L)のイメージ図

(出典)筆者作成

右側(貸方)の収益の部分には、売上高や営業外収益といった、貸借対照表の資産の部の増加に貢献する勘定科目が記載されています。

一方、左側(借方)の費用の部には、人件費や広告宣伝費など各組織が活動するために必要な勘定科目が記載されています。ちなみに、損益計算書のフォーマットによっては、人件費や広告宣伝費などを、「販売費及び一般管理費(販管費)」としてまとめることがあります。また、左側には、収益から費用を引いた金額が利益として記載されます。なお、損益計算書は、「Profit & Loss Statement」を略して、PLとも呼ばれます。

実際の損益計算書

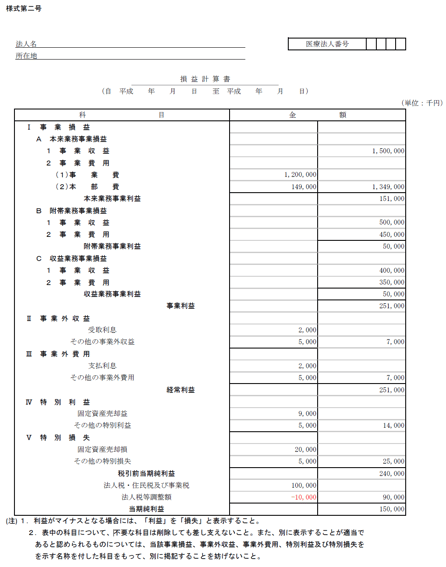

続いて実際の貸借対照表を見てみましょう。

(出典)筆者作成

本例において、「事業収益」、「事業外利益」、「特別利益」と書かれた項目は損益計算書(図2)の右側(貸方)の「収益」に含まれる項目です。一方、「事業費用」、「事業外費用」、「特別損失」と書かれた項目は、損益計算書(図2)の左側(借方)の「費用」に含まれる項目です。そして、「収益」から「費用」引くことで、「税引き前当期純利益」という「利益」が算出されます。「当期純利益」とは、この「税引き前当期純利益」から法人税などの税金の金額を加味した金額となります。

では、報道等でよく目にする「当期純利益」を本例を用いて、実際に算出してみましょう。まず、「Ⅰ 事業損益」は、「本来業務」・「附帯業務」・「収益業務」に分かれており、各々において、「事業収益」から「事業費用」を引くことで、「事業利益」を算出しています。本例では、「本来業務事業利益」が151,000千円、「附帯業務事業損益」が50,000千円、「収益業務事業損益」が50,000千円であり、事業利益の合計が251,000千円となっています。

ここに、「Ⅱ 事業外収益」の7,000千円を加え、「Ⅲ 事業外費用」の7,000千円を引くことで、「経常利益」を251,000千円と算出することが出来ます。「経常利益」は本業の成果と継続的な金融活動の成果を合わせたものであるため、医療法人の経常的な収益力を示す指標として注目されます。

「経常利益」に、固定資産売却益などからなる「Ⅳ 特別利益」の14,000千円を加え、固定資産売却損などからなる「Ⅴ 特別損失」25,000千円を引くことで、「税引き前当期純利益」を240,000千円として算出することができます。ここから、「法人税・住民税及び事業税」100,000千円を引き、「法人税等調整額」10,000千円を加えることで、「当期純利益」を150,000千円として算出することができます。なお、「法人税等調整額」は、医療法人が納税した金額に前払分や未払分があると判断された場合に用いられる項目です。今回は、前払分があるため、法人税の金額を10,000千円減らす処理となりましたが、未払分がある場合は、法人税の金額が増えることになります。

そして、この「当期純利益」150,000千円が先述した、貸借対照表に純資産の部分の「繰越利益積立金」として組み込まれることになります。このように、貸借対照表と損益計算書はお互いに関係し合っているので、両方をしっかり読むことが大切になります。

損益計算書の活用方法の具体例

今回例として挙げた様式の損益計算書だけでは分かりませんが、実際の損益計算書を見ると、例えば費用における人件費の割合(人件費比率)が分かります。民間病院においては、人件費比率が55~56%以上だと、その割合が高いと言われています。一方、同じ民間病院でも効率的な経営が行われる病院だと人件費比率が50%以下の場合もあります。

このように損益計算書は各医療法人でどの程度効率的に経営が行われているかを示す指標にもなります。例えば、皆さんが所属されている医療法人と、同じ地域にある他の医療法人との人件費比率を比較することは有意義であると考えられます。もし、自病院の経営効率が良くない場合、スタッフの配置基準などを見直されても良いかもしれません。その際、最近では病院経営における人事部門をサポートするツールも登場しているので、そうしたものを活用するのも効果的です。

まとめ

今回は、医療従事者のための会計入門の第1回ということで、財政状態を示す「貸借対照表」と経営成績を示す「損益計算書」の紹介をしました。両者が互いに補完し合う関係にあることがご理解いただけたかと思います。貸借対照表・損益計算書を他組織と比較することは、自身が所属する組織の位置づけを把握する上で極めて重要です。

ただし、その際、業種毎に特徴があることにご注意ください。純資産に占める固定資産の割合である固定比率を例にあげると、資本金が10億円以上の製造業と非製造業を比較すると、非製造業の固定比率は製造業の固定比率の約1.5倍となっており、製造業と非製造業の固定比率を単純に比較してはいけないことが分かります。

また、資本流通の国際化が進展する中で、各国ごとに会計基準が異なると投資家が財務諸表を見ても比較評価することが困難となることから、会計基準を国際的に統一しようとする動きがあることにも注意が必要です。実際、日本でも2009年4月開始年度から、上場企業は日本の会計基準ではなく、国際財務報告基準(IFRS)という国際基準を採用することが認められています。

次回は、「財務三表」の残りの一つである、「キャッシュフロー計算書」をご紹介したいと思います。ここまでお読みいただきありがとうございました。

おわりに

Epigno Journalでは,これからの医療を支えるTipsを紹介しています.ぜひご覧ください.

出典

- 「「医療機関債」発行等のガイドラインについて」厚生労働省医政局長

- 「医療法人会計基準に関する検討報告書」 四病院団体協議会 会計基準策定小委員会

- 『財務会計・入門 企業活動を描き出す会計情報とその活用方法 第16版』 桜井久勝・須田一幸

- 「平成25年度厚生労働省医政局委託 ー平成25年度 医療施設経営安定化推進事業ー 医療法人の適正な運営に関する調査研究 報告書」

- 「法人企業統計調査からみる日本企業の特徴」財務総合政策研究所

https://www.hokeniryo.metro.tokyo.lg.jp/iryo/hojin/shinsei_hojin/kessan.html - 東京都福祉保健局 アクセス日 2023年7月4日